2023沧州楼市有多大量?先盘盘库存和「潜在」供应

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

经历魔幻的2022,迎来充满未知的2023。

楼市的迷离尤为甚之。

对买房人来说,能做到极致也许只有做好已知功课和预期建设。2023年的沧州楼市房子还多吗?哪些可以买?哪些值得买?

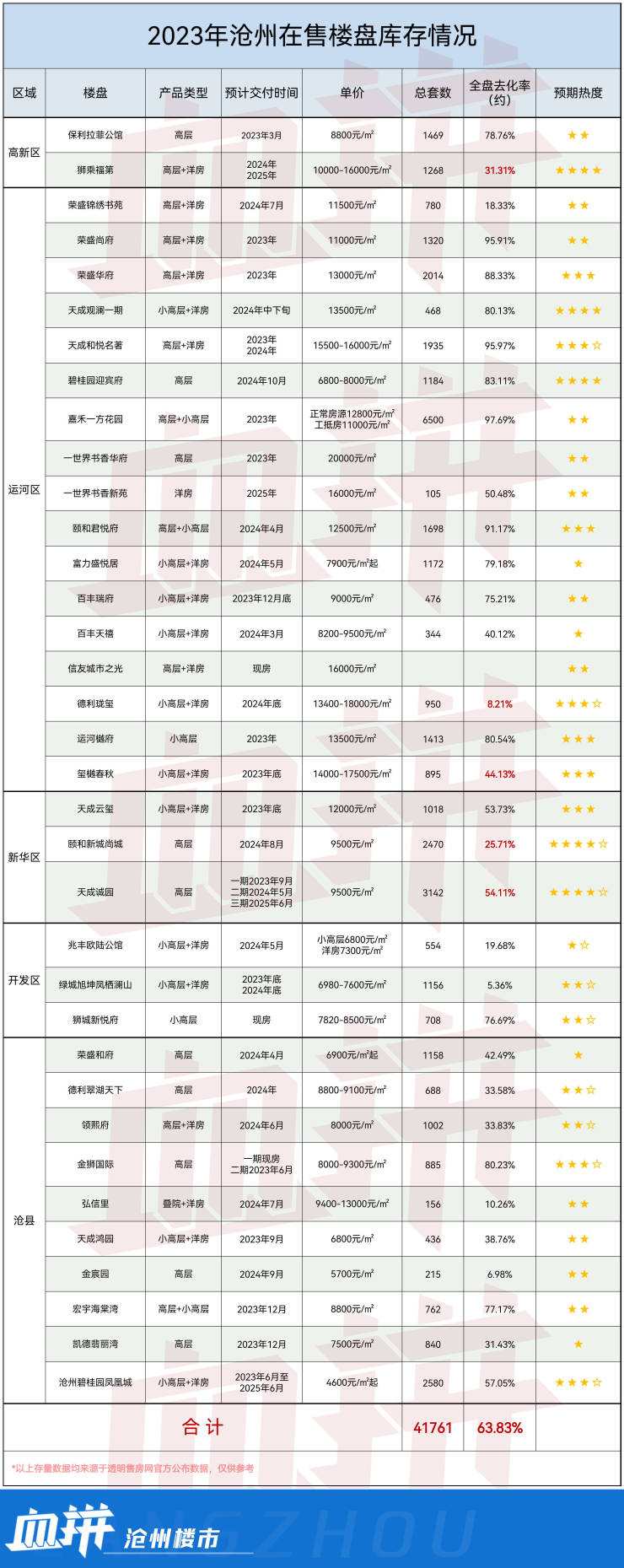

今天血拼沧州楼市以一篇2023沧州楼市新房市场面面观,作为新一年的开始。盘点一下今年沧州主城区市场在售楼盘(顺利销售的存量项目)、预期入市项目、难产/滞销/待盘活项目情况。

这是一篇盘点,也是一次展望。

看完这一篇,你的置业思路也许会清晰一些,又或许会做出新的计划和决定。

1.

在售楼盘

2022年,沧州主城区市场化住宅地块的成交量(共10宗、总成交面积仅513.73亩、总成交价22.526亿)大概是一份十年低点的成绩单。

来到市场面,完成入市、活跃的纯新盘仅有观澜、尚城两项目,楼市收缩加剧明显。

可以预期,2023,市场主力仍将是过去两年顺利销售的存量楼盘。

●高新区:狮乘福第,2022四季度价格调整,流量跑起。凭借不错的产品和站位情况,加之品牌房企的积极性、卖力营销,保持着强劲的存在感。目前整盘尚未去化过半,仍有非常可观的存量,2023延续存在感的基底和动力都非常强。

●新华区:颐和尚城、天成诚园、天成云玺,新华区楼市在2022年迎来大转折,区域发展、居住换代、加之相对合理且倒挂的房价行情让三个新盘在过去半年保持着稳定的销量。目前,新华区三盘存量数据均相当可观,其中天成诚园未售房源高达1400套,并且他们都是去化目标迫切。

●运河区新西南:天成观澜、和悦名著,虽然两项目总存量仅150套区间,但对于独立化市场的新西南来讲,有啥也就是啥了。关键点是一二手房的大倒挂,这里面依然有非常值得改善一族关注的房源。在板块纯新盘入市前夕,不排除这两个项目会有短暂的“一波流”。

●运河区南大运河:去化效率较低,存量房、存量地块体量很大。很显然所谓南大运河板块仍在寻找自己的价值锚点。但春秋、珑玺两项目也是在占位和产品方面各有千秋,板块有概念、有流量、有竞争,这个板块仍会保持一定热度。

●运河区城南:迎宾府,2022年底的当红炸子鸡,价格屠夫。刚需产品线全面断供,剩余大量206平产品将继续凭借价格竞争运河区刚需市场。没办法,价太猛了,不得不打继续打上他的牌。

以上楼盘特征:有一定存量、有相对稳定的销量;随时间,交付周期在缩短,随去化率提升,市场行情也在企稳。

2.

预期入市楼盘

每个新年,对于楼市来说最期待的应该都是有哪些新盘会入市。因为他们的产品、行情都会给市场带来全新的预期。

而对于今年的沧州楼市来讲,这种热情或许依然在、但影响力可能不会这么大了。

三个关键词:产品、规模、难产。

●第一队:天成观澜二期、贝尔体育场项目、恒玺北大院项目。

最有希望在2023年完成亮相和入市的三个楼盘,竟然是年末土拍这一批。市场化房企在这样的时间点和环境下拿地,一定是目的明确。

其中天成补仓的新西南地块,观澜二期已经官宣。

而贝尔地产体育场地块、恒玺的北大院地块在入市欲望和开发时间表上看,也非常有望在2023年年中完成入市。

除了他们各自相当优渥的地段,值得关注的是这几个项目的产品,2022年12月沧州发布关于支持房地产良性循环和健康发展的配套政策措施。引导建设改善型高品质住宅被列为重点战略,同时官宣取消规划控制条件中阳台封闭、顶层退台等限制。

熊市看改善,地段加成、规控放松,很难让人不期待这几个项目的产品。

另外值得关注的一点是非常有望入市的项目其体量规模均不大,其中贝尔、恒玺项目锁定三万平以内规模精品社区,可以说核心地段、改善市场的发展节奏是得从保守的。

观澜二期方面预计不会规划超千户的社区规模,基本能覆盖新西南较长周期的需求。

从新供应规模上讲,供需关系稳定,市场亦趋向稳定。

至于交发集团体育场地块,暂时还未有相关入市信号传出,难以给出明确的入市预期。

●第二队:柒里晴川、御景狮城二期、金樾府

以上三个“存量纯新盘”在2023同样有着比较高的入市可能性,但不确定性依然大于可能性。几个项目均曾放风入市将近,但结合目前实际进展看,至少在今年年中入市难度依然不小。

计划准现房销售的柒里晴川目前已达成一定形象进度,营销中心的门面也已曝光。但目前板块行情似乎仍难支撑其高企的成本,入市时间仍暂时迷离。

另外,成本高企、市场低迷、市场外因素造成进展拖沓,御景狮城、金樾府两个核心地段“新盘”已经搁置许久,存在感非常低。

●第三队:九河/海河宸院、盛和金典

如果说柒里晴川们的入市是早一点、晚一点的问题。那么南大运河板块两位地王大哥和新西南展开线的金典,看起来难产程度会更高一点。

所在板块存量饱和,本就是竞争门槛比较高的板块。加上成本的倒挂,让这三个项目的入市显得更加迷离。

从这组总结看,沧州主城仅预计待入市面积高达60余万平,纯新盘量是不是就已经达到一个非常非常可观的数字。

3.

存量、低流速楼盘/待盘活

你很难想象,目前主城具备销售条件的楼盘会高达50个,刨除少量清盘阶段(去化率达80%+)楼市。

其余,或因板块热度低迷、或因产品竞争力不足、又或因定价高企价值支撑不足、再或有企业经营危机原因...

有一些曾经非常活跃的楼盘,已经慢慢被忽略。

比如城南板块的嘉禾一方;城北的富力盛悦居、百丰二盘;主城核心的一世界书香华府、书香苑;(在文章排版的时间,书香华府已经推出非标楼层工抵房的政策,部分房源来到1.3-1.4区间,能重回市场视野吗?)

也有一些楼盘,入市不久就失去了声量。

比如求是北板块的锦绣书苑;开发区的欧陆公馆、凤栖澜山。

上面说了,哑火的原因各有不同。

但结果是一样的,巨大的存量依然摆在那里,这些楼盘在2023年需要“非常的机会”或者策略上的大转变。

别忘记,中心城区范围还有沧县十盘,经历2022,其热度、价值相对羸弱的它们,热度仍在持续走低。存在感只是一次又一次的刷新低价,近9000套的市场体量、去化进度条仍不足50%,意味着还有4500套房子需要卖掉,看起来是艰难的。

小结:

把2023沧州中心城区市场面上的牌拆分开,盘了一下。

你会发现,潜在/被锁定的存量仍然很吓人。

但对刚需来讲,选择还是等待,这道题可能也逐渐清晰了。

2023,充满未知,楼市仍然是迷雾。但当下看,仅沧州主城楼市分化/极化的趋势还是比较明的。

各板块、各项目轮动的优先排序有迹可循。

整个市场的盘活需要时间,同样也不排除牵一发动全身的可能,头发实在太多了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。